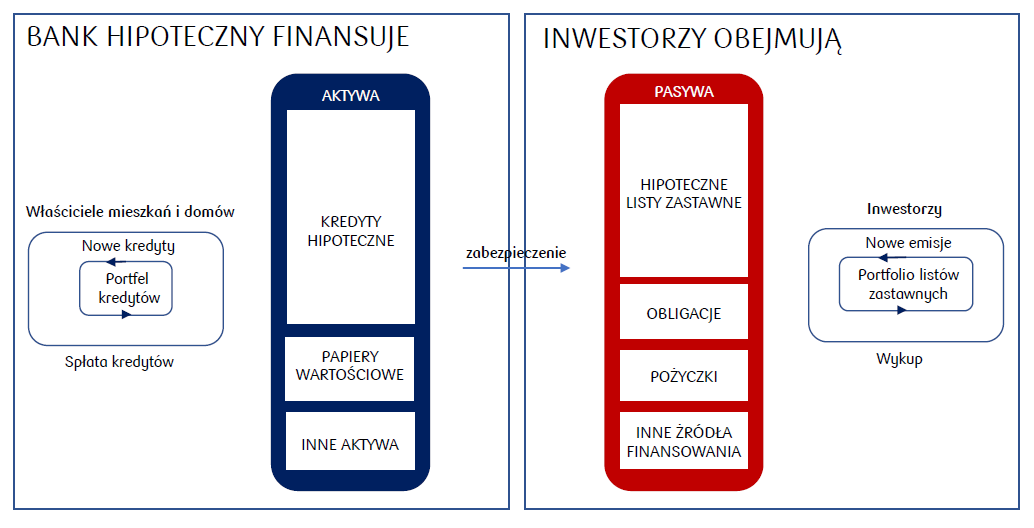

Hipoteczne listy zastawne

- mogą emitować w Polsce wyłącznie banki hipoteczne i BGK

- w ten sposób pozyskują od inwestorów pieniądze na kredyty hipoteczne

- listy są zabezpieczone portfelem kredytów hipotecznych, więc za każdą emisją stoi realna wartość zabezpieczeń

- dodatkowo są zabezpieczone kapitałem własnym banku hipotecznego

- banki hipoteczne wypłacają inwestorom odsetki i wykupują listy zastawne w określonym z góry terminie

Cechy listów zastawnych i ich bezpieczeństwo

List zastawny jest dłużnym papierem wartościowym zabezpieczony podwójnie: na portfelu kredytów hipotecznych i majątkiem własnym banku hipotecznego.

- Jak to działa w praktyce?

- Kredytobiorca→ Zaciąga kredyt hipoteczny i ustanawia zabezpieczenie na rzecz banku w postaci hipoteki na 1 miejscu w księdze wieczystej.

- Bank hipoteczny→ prowadzi rejestr prawomocnie ustanowionych zabezpieczeń i w oparciu o jego wartość emituje hipoteczny list zastawny.

- Rynek kapitałowy→ emitowane przez bank hipoteczny listy są obejmowane przez inwestorów i notowane na GPW.

- Inwestor→ Otrzymuje odsetki i zwrot kapitału (w terminach określonych warunkami emisji), może również sprzedać list przed terminem zapadalności na rynku (czyli określonym w warunkach emisji terminu wykupu listów przez bank hipoteczny).

W Polsce najczęściej banki hipoteczne emitują listy oparte o oprocentowanie zmienne.

Zabezpieczeniem listu zastawnego są wierzytelności banku hipotecznego z tytułu udzielonych kredytów. Listy zastawne są emitowane przez PKO Bank Hipoteczny w PLN lub w walutach obcych.

- Bezpieczeństwo listów zastawnych

Listy zastawne są instrumentami, które spełniają kryteria obligacji zabezpieczonych (ang. covered bonds). To papiery wartościowe o wysokim poziomie bezpieczeństwa oraz niskim ryzyku inwestycyjnym. Wysoki poziom bezpieczeństwa listów zastawnych wynika przede wszystkim z faktu, że wierzytelności kredytowe, które są podstawą listów zastawnych, są odpowiednio zabezpieczone. Kwestia zabezpieczenia jest regulowana przez ustawę z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych. Zgodnie z nią:

- banki hipoteczne stosują długoterminową wycenę wartości nieruchomości, która uwzględnia potencjalne wzrosty i spadki cen domu lub mieszkania w okresie przyznanego kredytu ( to tzw. bankowo-hipoteczna wartość nieruchomości),

- wierzytelności zabezpieczone hipotekami ustanowionymi w trakcie realizacji inwestycji budowlanych nie mogą w sumie przekraczać 10% ogólnej wartości wierzytelności hipotecznych, stanowiących podstawę emisji hipotecznych listów zastawnych; w ramach tego limitu wierzytelności zabezpieczone hipotekami na gruntach, nie mogą przekroczyć 10%.

Dodatkowo na bezpieczeństwo listów zastawnych wpływa specjalizacja przedmiotu działalności banków hipotecznych, przez co ograniczone jest ryzyko niewypłacalności emitenta.

Bezpieczeństwo listów zastawnych jest związane ściśle z regulacjami ustawowymi dotyczącymi ich emisji:

- refinansowanie udzielonych kredytów i nabytych wierzytelności hipotecznych środkami pozyskanymi przez bank hipoteczny z emisji listów zastawnych nie może przekraczać, w odniesieniu do pojedynczego kredytu lub pojedynczej wierzytelności, kwoty odpowiadającej 60% bankowo-hipotecznej wartości nieruchomości. Natomiast w przypadku nieruchomości mieszkalnych - w rozumieniu art. 4 ust. 1 pkt 75 rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych (…) – nie może przekraczać 80% bankowo-hipotecznej wartości nieruchomości,

- łączna kwota nominalnych wartości znajdujących się w obrocie listów zastawnych danego banku hipotecznego, nie może przekraczać 40-krotności jego funduszy własnych,

- suma nominalnych kwot wierzytelności banku hipotecznego, zabezpieczonych hipoteką oraz innych dopuszczonych przez ustawę praw i środków banku hipotecznego, wpisanych do rejestru zabezpieczenia listów zastawnych stanowiących podstawę emisji hipotecznych listów zastawnych, nie może być niższa niż 105% łącznej kwoty nominalnych wartości znajdujących się w obrocie hipotecznych listów zastawnych (przy czym suma nominalnych kwot wierzytelności banku hipotecznego zabezpieczonych hipoteką, stanowiących podstawę emisji hipotecznych listów zastawnych, nie może być niższa niż 85% łącznej kwoty nominalnych wartości znajdujących się w obrocie hipotecznych listów zastawnych),

- ustalany odrębnie dla hipotecznych listów zastawnych oraz publicznych listów zastawnych dochód banku hipotecznego z tytułu odsetek od wierzytelności zabezpieczonych hipoteką albo wierzytelności stanowiących podstawę emisji publicznych listów zastawnych oraz innych dopuszczonych przez ustawę praw i środków banku hipotecznego, stanowiących podstawę emisji odpowiednio hipotecznych albo publicznych listów zastawnych, nie może być niższy od kosztów z tytułu odsetek od znajdujących się w obrocie odpowiednio hipotecznych albo publicznych listów zastawnych,

- bank hipoteczny jest obowiązany utrzymywać, odrębnie dla hipotecznych oraz publicznych listów zastawnych, utworzoną z dopuszczonych przez ustawę środków, nadwyżkę w wysokości nie niższej niż maksymalny skumulowany wypływ płynności netto (tj. wypływy płatności wymagalnych w danym dniu płatności, w tym płatności kwoty wartości nominalnej listów zastawnych i odsetek z tytułu tych listów oraz płatności z tytułu instrumentów pochodnych w ramach programu emisji listów zastawnych, po odliczeniu wpływów płatności wymagalnych w tym samym dniu z tytułu aktywów stanowiących zabezpieczenie listów zastawnych) w okresie kolejnych 180 dni; środki przeznaczone na tę nadwyżkę nie mogą stanowić podstawy emisji listów zastawnych,

- w wypadku emitowania listów zastawnych w innej walucie niż wierzytelności banku hipotecznego lub jego środki, bank hipoteczny zobowiązany jest do zabezpieczania ryzyka walutowego.

Wysoki poziom bezpieczeństwa hipotecznych listów zastawnych emitowanych przez PKO Bank Hipoteczny zostało potwierdzone ratingiem Aa1 nadanym przez Moody’s. Oceny agencji są dostępne tu: https://www.pkobh.pl/relacje-inwestorskie/ratingi

- Rejestr zabezpieczenia listów zastawnych

Zobacz comiesięczne raporty dotyczące rejestru zabezpieczeń PKO Banku Hipotecznego

Bank hipoteczny prowadzi i przechowuje rejestr zabezpieczenia listów zastawnych, do którego wpisywane są w odrębnych pozycjach wierzytelności banku hipotecznego oraz prawa i środki stanowiące podstawę emisji listów zastawnych, a także środki tworzące nadwyżkę w wysokości nie niższej niż łączna kwota nominalnych wartości odsetek od znajdujących się w obrocie odpowiednio hipotecznych albo publicznych listów zastawnych, przypadających do wypłaty w okresie kolejnych 6 miesięcy.Sposób prowadzenia rejestru zabezpieczenia określają:

- Ustawa z dnia 29 sierpnia 1997 r. o listach zastawnych i bankach hipotecznych

- Rekomendacja K Komisji Nadzoru Finansowego z lutego 2016 r. dotycząca zasad prowadzenia przez banki hipoteczne rejestru zabezpieczenia listów zastawnych.

Bieżący nadzór nad prowadzeniem rejestru zabezpieczenia listów zastawnych sprawują Powiernicy.

- Powiernicy w PKO Banku Hipotecznym

Banki hipoteczne tworzą portfel wierzytelności wpisanych do rejestru zabezpieczenia listów zastawnych. Pierwszeństwo do majątku wpisanego do rejestru mają inwestorzy. Wartość zabezpieczenia w rejestrze musi być wyższa niż wartość wyemitowanych listów zastawnych. Jakość rejestru badają powiernicy powoływani przez Komisję Nadzoru Finansowego.

- Pytania inwestorów po dwóch emisjach detalicznych

Po dwóch emisjach listów zastawnych dla inwestorów detalicznych zebraliśmy najczęściej pojawiające się pytania związane z tymi papierami wartościowymi. Przed podjęciem decyzji o zakupie listów zastawnych prosimy o zapoznanie się z odpowiedziami.

- Czy listy zastawne są objęte gwarancją Bankowego Funduszu Gwarancyjnego (BFG)?

Nie, listy zastawne nie są objęte gwarancją BFG. Charakteryzuje je natomiast wielostopniowy system zabezpieczeń. Banki hipoteczne tworzą portfel wierzytelności wpisanych do rejestru zabezpieczenia listów zastawnych z obowiązkiem utrzymywania nadzabezpieczenia*. Pierwszeństwo do majątku wpisanego do rejestru mają inwestorzy. Wartość zabezpieczenia w rejestrze musi być wyższa niż wartość wyemitowanych listów zastawnych. Poza tym banki hipoteczne odpowiadają także swoim majątkiem własnym przed inwestorami.

- Z czego składa się ten wielostopniowy system zabezpieczeń?

Poza wspomnianym zabezpieczeniu na portfelu kredytów hipotecznych oraz odpowiedzialności banku hipotecznego majątkiem własnym w skład systemu wchodzą:

- obowiązkowy bufor płynności na pokrycie 180-dniowych odsetek od listów zastawnych,

- konieczność regularnego zdawania przez banki hipoteczne testów równowagi pokrycia i płynności**,

- nadzór Komisji Nadzoru Finansowego, w tym przez powierników powoływanych przez Komisję, którzy weryfikują zabezpieczenia wpisywane do rejestru i monitorują prawidłowość rejestru,

- ustawowe wymogi dotyczące konserwatywnego podejścia do wyceny nieruchomości stanowiących zabezpieczenie***.

Dzięki systemowi wielostopniowego zabezpieczenia, hipoteczne listy zastawne są uznawane za jedne z bezpieczniejszych papierów wartościowych.

- Jakie są różnice między listami hipotecznymi a publicznymi?

Hipoteczne listy zastawne są zabezpieczone portfelem wierzytelności z tytułu udzielonych kredytów hipotecznych, a publiczne listy zastawne -wierzytelnościami wobec jednostek publicznych (na przykład Skarbu Państwa, gmin, powiatów, województw) lub gwarantowanych przez te jednostki.

- Czy mogę sprzedać list zastawny przed terminem zapadalności?

Tak, sprzedaż listów zastawnych notowanych na Catalyst można zlecić na rynku wtórnym podczas sesji giełdowej. Wiąże się to z poniesieniem opłaty zgodnie z cennikiem biur maklerskich. W przypadku niskiego wolumenu obrotu realizacja większego zlecenia może wymagać czasu lub akceptacji mniej korzystnej ceny.

- Jak często wypłacane są odsetki?

Zależy to od warunków konkretnej emisji. Informacje na ten temat znajdują się w warunkach emisji, które są do pobrania na stronie internetowej https://www.pkobh.pl/listy-zastawne/krajowy-program-emisji-listow-zastawnych

- Czy moje zapisy mogą być zredukowane i mogę otrzymać mniej listów, niż chciałbym kupić?

Taka możliwość istnieje, jeśli liczba złożonych zapisów przekroczy liczbę oferowanych listów. Zasady redukcji są opisane w warunkach konkretnej emisji. Są do pobrania na stronie https://www.pkobh.pl/listy-zastawne/krajowy-program-emisji-listow-zastawnych

- Czy mogę kupić listy zastawne przez internet?

Tak, listy zastawne PKO Banku Hipotecznego w ofercie pierwotnej można kupić w aplikacji Biura Maklerskiego PKO BP. Nie wiąże się to z żadną prowizją. Listy są później notowane na GPW Catalyst, można je kupować i sprzedawać przez platformy maklerskie online oferowane przez domy maklerskie i banki z usługami inwestycyjnymi (czyli na rynku wtórnym). Trzeba zapłacić prowizję biurom maklerskim zgodną z tabelami ich opłat.

- Czy mogę włączyć listy zastawne do IKE/IKZE?

Obecnie takiej możliwości nie ma.

- Jakie są zasady opodatkowania zysków z listów?

Zasady opodatkowania dochodów z listów zastawnych regulują aktualne przepisy podatkowe. W 2026 roku zyski kapitałowe są opodatkowane 19% podatkiem. Przed inwestycją zapoznaj się z obowiązującymi regulacjami lub skonsultuj z doradcą podatkowym.

PAMIĘTAJ!

Listy zastawne są instrumentami o niskim ryzyku, ale nie są całkowicie pozbawione ryzyka. Historycznie nawet w czasach kryzysów inwestorzy uznawali je za jedne z bezpieczniejszych instrumentów dłużnych. Przed decyzją o inwestycji zapoznaj się z prospektem emisyjnym, w tym czynnikami ryzyka, a także ze szczegółowymi informacjami dotyczącymi emitenta i warunkami emisji.

Ten materiał ma charakter wyłącznie informacyjny. Decyzje inwestycyjne powinny być przemyślane i podejmowane świadomie, z uwzględnieniem własnych potrzeb i możliwości, a także na bazie analizy dokumentów związanych z emisjami i kondycją emitentów.

* ustawowo określona wartość wierzytelności wpisanych do rejestru zabezpieczenia listów zastawnych musi być wyższa niż wartość wyemitowanych listów zastawnych - min. 5%.

** Test równowagi pokrycia sprawdza, czy prawa i środki wpisane do Rejestru Zabezpieczeń Listów Zastawnych wystarczają na pełne zaspokojenie posiadaczy wyemitowanych listów zastawnych.

Test Płynności przeprowadza się w celu weryfikacji, czy odsetki od listów zastawnych, instrumentów finansowych zabezpieczających i kredytów wystarczają na pełne zaspokojenie roszczeń posiadaczy listów zastawnych w terminach najbliższych 180 dni i 12 miesięcy.

*** Przy określaniu wartości wierzytelności banki hipoteczne zobowiązane są do wyznaczania tzw. Bankowo-Hipotecznej Wartości Nieruchomości (BHWN). Wartość ta jest określana w sposób bardziej konserwatywny niż wartość rynkowa nieruchomości.

Akademia wiedzy o hipotecznych listach zastawnych (siedem filmów)

1. Czym jest hipoteczny list zastawny?

2. Na czym polega bezpieczeństwo listów zastawnych?

3. Czy banki hipoteczne w Polsce mogą prowadzić działalność taką jak inne banki?

Powyższe materiały filmowe mają charakter edukacyjny. Informacje o listach zastawnych prezentują Pan Wojciech Papierak (Prezes PKO Banku Hipotecznego w latach 2024-2026 ) oraz Pani Katarzyna Kurkowska-Szczechowicz (Wiceprezes PKO Banku Hipotecznego).

Przed decyzją o inwestycji w hipoteczne listy zastawne należy zapoznać się z informacjami na temat poszczególnych emisji, zabezpieczeń oraz z czynnikami ryzyka umieszczonymi na naszej stronie.

Informacje o detalicznych listach zastawnych PKO Banku Hipotecznego dla inwestorów indywidualnych, które są notowane na rynku Catalyst w Warszawie (film nr 6), umieściliśmy pod linkiem https://www.pkobh.pl/listy-zastawne/krajowy-program-emisji-listow-zastawnych

PKO Bank Hipoteczny jest bankiem specjalistycznym działającym w Grupie PKO Banku Polskiego. Jedynym akcjonariuszem PKO Banku Hipotecznego jest PKO Bank Polski.

Krajowy Program Emisji Listów Zastawnych

Międzynarodowy Program Emisji Listów Zastawnych

Raporty zabezpieczenia listów zastawnych

- Raporty 2026

- Raporty 2025

- Raporty 2024

- Raporty 2023

- Raporty 2022

- Raporty 2021

- Raporty 2020

- Raporty 2019

- Raporty 2018

- Raporty 2017

- Raporty 2016

EEML raporty ujawnień 2026 r.

EEML raporty ujawnień 2025 r.

EEML raporty ujawnień 2024 r.

EEML raporty ujawnień 2023 r.

EEML raporty ujawnień 2022 r.

Raporty o emisjach listów zastawnych

- Raporty 2025

- Raporty 2024

- Raporty 2023